Чаще всего ипотека ассоциируется с переплатой. А самое страшное, когда ипотеку сравнивают с потребительским кредитованием. Почему делать этого категорически нельзя? Тут все просто!

Слышу звон, не знаю где он!

Любой другой товар (кроме квадратных метров, ценных бумаг, драгоценных камней и металлов), купленный в кредит, со временем падает в цене, так как он изнашивается. Взять, например, автомобиль — как только он выехал из ворот автосалона, в ту же минуту он уже дешевле на 20%, а за три года цена падает на все 50%. А еще плюс переплаты в виде процентов банку за пользование кредитными деньгами… Недвижимость же, в отличие от авто, холодильника, мебели, шубы или того же мобильного телефона, после покупки преимущественно растет в цене на величину инфляции товаров длительного пользования.

Поэтому выгодно или невыгодно брать ипотеку, можно понять, только сравнив, сколько вы выиграете от роста стоимости квартиры с тем, сколько потеряете на уплате процентов банку за период ипотечного кредита. Давайте посчитаем!

Сначала разберемся с переменными…

Самый первый вопрос: какова же у нас инфляция? Кто говорит 10%, кто — 15, кто показывает жест, знакомый каждому рыбаку, кто переспрашивает: «Реальная или официальная?»

Причина такого разногласия в том, что список товаров и услуг, на основании которых рассчитывается индекс инфляции, фиксирован — это «среднее по больнице», где что-то может вырасти на 15%, а что-то остаться без изменения. Результаты многих опросов показывают, что еще год назад у россиян были свободные деньги на сбережения, а сейчас почти весь доход уходит на текущие нужды. Ответьте сами себе на вопрос: какая же в действительности инфляция в нашей стране, но безусловно она есть?

Мы не будем спорить и для расчетов возьмем инфляцию на уровне 5%, то есть на уровне депозита Сбербанка, и заложим эту цифру в ежегодный рост стоимости квартиры.

С другой стороны, возьмем ипотеку от госбанка под 10% годовых на покупку этой самой квартиры.

А теперь посчитаем вполне реальный сценарий развития событий

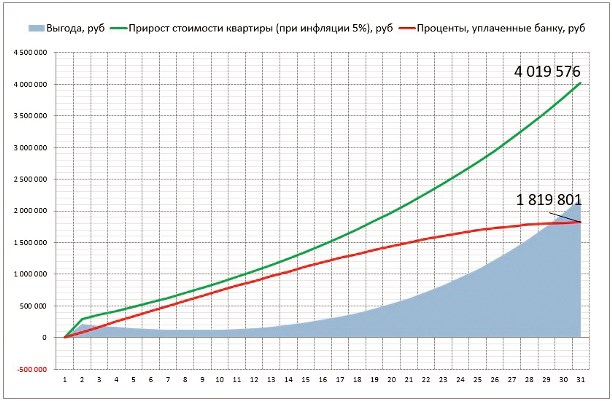

Для расчётов возьмем самую дешёвую 1-комнатную квартиру на рынке Тулы: площадь 30,03 квадратных метра, стоимость 899 тыс. руб., микрорайон Северная Мыза. Ежемесячный ипотечный платеж 7560 руб./мес. фиксируется в день оформления ипотеки и остается неизменными в течение всего срока ипотечного кредита (в данном случае 30 лет), тогда как инфляция на месте не стоит, а значит, стоимость квартиры ежегодно растет.

Обратите внимание, что рост цены на 5% в год с лихвой перекрывает переплату по ипотечному кредиту от госбанка!

Причем наименьшая выгода 125 тыс. руб. при 9-летней ипотеке, а вот при ипотеке 20 лет выгода составляет уже 622 тыс. руб., через 30 лет — вообще 2,2 млн руб.

Что это за чудо, государство раздает деньги! Отчасти да, это государственная политика, которая позволяет окупить расходы на переплату ростом цены на квартиру и даже неплохо заработать. Политика продиктована сегодняшней ситуацией на рынках. Фактически деньги раздаются со скидкой (несколько лет назад ипотеку давали под 13% годовых и выше) для поддержки рынка недвижимости, потому что покупатели, руководствуясь общей нервозностью, отказываются обременять себя ипотекой, хотя простой арифметический расчет показывает, что это ошибка.

Так уж устроен рынок: очень сложно уговорить покупателя квартиры купить ее по низкой цене в период нестабильности и практически невозможно отговорить его сделать эту глупость на самой макушке дорого, как это было в 2007 году.

Чего же ждать?

Со временем внешний фон стабилизируется, люди успокоятся и пойдут за ипотечными кредитами. Что произойдет со ставкой? Правильно, она вырастет с 10 до ++++. Что произойдет с ценой? Правильно, с ростом спроса вырастет и она. На сколько? Вполне возможно, намного больше, чем 5% в год. Такое мы уже видели в двухтысячные после дефолта 1998 года.

Может быть лучше накопить на квартиру?

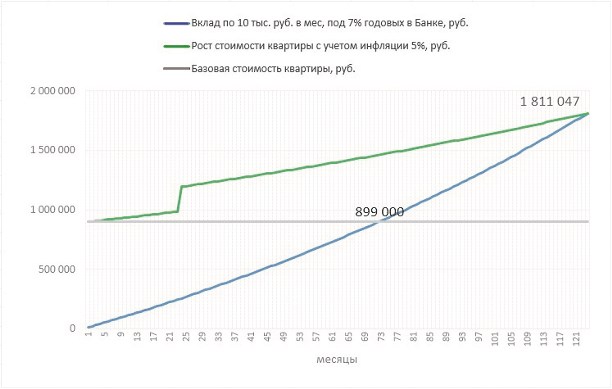

Итак, задача: накопить на квартиру, которая сейчас стоит 899 тыс. рублей.

Предположим, что откладывать будем по 10 тысяч в месяц (опять же для круглого счета). Это 120 тысяч в год. А значит, нужную сумму можно будет накопить через 7,5 лет.

Если в процессе накопления уже отложенные средства размещать на депозите в банке под 7% годовых, то нужную сумму можно будет скопить уже через 6 лет.

Казалось бы, все просто… а вы посчитали, сколько через эти 6 лет будет стоить квартира при той же 5-процентной инфляции? 1 млн 459 тысяч рублей (!), и это при стабильной экономике в России. Ну что же, теперь наша задача накопить еще 560 тысяч рублей, а это еще 5 лет. Что станет с ценой на эту квартиру к тому сроку? Поздравляем, пройдет около 11 лет (124 месяца), и, возможно, вы сможете купить эту квартиру без переплат банку.

А где все это время будете жить вы? Аренда съемного жилья за эти 12 лет ежемесячно обходится в те же 10 тыс. руб./месяц, а значит, пока вы копите на одну квартиру, стоимость другой вы «выбрасываете» за съем.

Представьте ситуацию: в одной семье родился ребенок, и родители сразу задумались о подарке малышу. Они купили квартиру в строящемся доме со значительной скидкой и сразу заказали готовый ремонт. Первый год они платили ипотеку примерно по 10 тысяч рублей в месяц, а через год, когда дом ввели в эксплуатацию, они начали сдавать квартиру за те же 10 тыс. руб. в месяц. К совершеннолетию ребенка родители подарят чаду собственную квартиру, по которой к тому времени силами арендаторов будет полностью выплачена ипотека. Такая вот история!

А ведь её можно продать или по-прежнему сдавать в аренду… А если таких квартир 2, 3, 5? Вот и думайте, что лучше: купить за 900 тыс. квартиру на старте стройки или купить 6 квартир, внеся эти 900 тысяч в качестве первого взноса. Неплохой вариант бизнеса, особенно для тех, кто любит зарабатывать больше, работая меньше.

8−4872−70−62−19

n-myza.ru

ООО «МГ-финанс» 214 — ФЗ. С проектной декларацией вы можете ознакомиться на сайте.

Банки-партнеры: ПАО «Сбербанк России», ПАО «Банк ВТБ 24», АО «Россельхозбанк», ПАО АКБ «Российский капитал», ПАО «Банк УРАЛСИБ», ПАО «Московский индустриальный банк», ПАО «РосБанк».