Вот и пришел давно ожидаемый, но при этом как всегда внезапный, финансовый кризис в нашей прекрасной стране. Рубль падает, товары дорожают, люди паникуют.

Вечер среды 17-го декабря для многих жителей Тулы был безжалостно испорчен очередными сумасшедшими слухами: «Сбербанк перекроет транзакции по картам», «деньги снять будет нельзя» и «мы все умрем», т.е. денег нам не дадут. Паника, очереди в банкоматы и спокойное утро четверга с вполне живой и работающей банковской системой.

Паника – это то, что приходит ниоткуда, охватывает человека полностью и блокирует работу головного мозга. Включаются инстинкты и… иногда делаются глупые выводы и глупые поступки.

Собственно – это было небольшое лирическое вступление, теперь к сути проблемы.

На фоне общей паники и непонимания происходящей в стране ситуации, я недавно услышал прекрасный слух, который звучал приблизительно так:

- из-за того, что ЦБ РФ поднял ставку до 17% многие, кто брал кредиты, и все кто брал ипотеку, теперь будут получать со своего кредита доход и будут платить на него налог. А налог 35% и будешь ты теперь платить не просто ежемесячный платеж, а увеличенный на 35% ежемесячный платеж! (т.е. платил 20000р в месяц, а будешь платить 27000р)

Я человек недоверчивый, но на слухи привык обращать внимание, часто под шелухой глупости таится зерно истины. Поэтому вооружившись Яндексом (будь патриотом - санкции Googl-у!), остатками интеллекта и зачаточными знаниями в налогообложении и финансах, полез собирать информацию. Вот об этом и хочется немножечко рассказать.

В статье 212 Налогового кодекса РФ читаем:.

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

В статье 224 НК РФ читаем о налоговой ставке на нашу материальную выгоду:

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса;

Вроде бы слух верен. Мы получим доход от разницы в процентах, а значит должны заплатить подоходный, причем по ставке 35%! Однако внимательно читаем пункт 2 статьи 212:

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора.

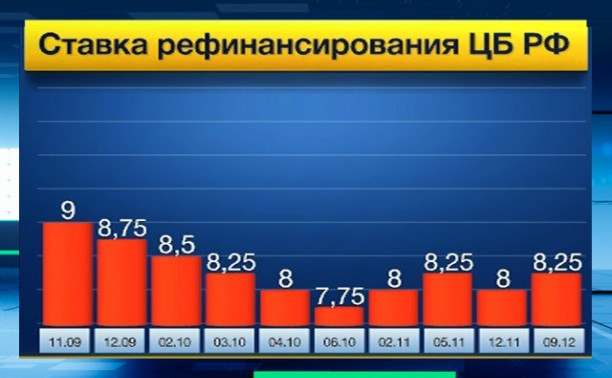

А вот тут и кроется вся соль и нелепость слуха. Налоговая база дохода от материальной выгоды определяется в зависимости от ставки рефинансирования. А ставка рефинансирования у нас не менялась уже 2 года и составляет 8,25%. А 2/3 от ставки рефинансирования – это вообще 5,5%. Таким образом: если у вас рублевый кредит с процентной ставкой более 5.5%, ни о какой материальной выгоде речи не идет. Более того, в первом пункте статьи 212 прописаны исключения из определения материальной выгоды к которым относятся, в том числе:

за исключением материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

Материальная выгода, указанная в абзацах третьем и четвертом настоящего подпункта, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи 220 настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи 220 настоящего Кодекса;

То есть, если вы взяли ипотеку и при этом оформляете налоговый вычет, вас никакие изменения процентов вообще не должны волновать.

На этом можно было бы и закончить и успокоиться, но мне кажется, что в текущей ситуации, надо добавить немножечко ликбеза.

1. А что же тогда до 17% повысил в ночь с понедельника на вторник ЦБ РФ?! А повысил он, ключевую ставку, что важно для кредитных организаций, но не является ставкой рефинансирования. Особо хочется отметить, что только в этом году ЦБ повышал ключевую ставку 6 раз , но ставка рефинансирования не менялась.

2. Ставка рефинансирования может вырасти? Теоретически, да, некоторые предпосылки для роста есть и тогда она может сравняется с ключевой ставкой. Чем нам это грозит – пока ничем, потому что 2/3 от 17% - это 11.33%, что меньше большинства ипотечных процентов.

3. Если процент по кредиту меньше, чем 2/3 ставки рефинансирования, что тогда? Тогда, надо звонить в банк и консультироваться, кто будет платить налог, банк или налогоплательщик (это может быть указано в договоре). В первом случае, расчеты по сумме налога вам каждый платеж по кредиту будет делать банк, во втором случае, раз в год до 30 апреля вы будете подавать налоговую декларацию самостоятельно.

4. Если процент по кредиту меньше, как считать? Тут я, все-таки не специалист, но вижу это так:

2/3 ставки рефинансирования – ставка по кредиту. Полученный процент берем от суммы ежемесячного платежа и от получившейся суммы считаем налог в 35%.

Пример: ставка рефинансирования 18%, ставка по кредиту 10%, сумма платежа 20000

(18*2/3 – 10) = 2%

2%*20000р = 400р

400*35% = 140р.

Мне кажется, что как-то так.

5. Что вообще сейчас делать с кредитами и ипотекой, что могут сделать банки? На мой персональный взгляд, надо выполнить несколько обязательных вещей:

- внимательно прочитайте ваш кредитный договор и оцените, как и в какие сроки банк может поднять процентные ставки по кредиту. Я точно знаю ,что ставки многих потребительских кредитов привязаны к ставкам ЦБ и проценты по ним могут быть увеличены банком в одностороннем порядке. При этом по ипотечным кредитам, чаще всего, увеличение процентов в договоре не фигурирует.

- оцените свои средства на ежемесячное обслуживание кредитов. Если эта нагрузка достаточно большая ,а у вас есть свободные финансы, пустите их на частично-досрочное погашение кредитов, если нагрузка небольшая, то лучше потратить свободные средства на что-то еще, инфляция и девальвация частично «сожрут» ваши долги банкам.

- набирать новых кредитов по старым ставкам или нет – решать только вам, но обслуживать эти кредиты будет сложнее чем раньше.

- если у вас проблемы с выплатами банку, не тяните и подавайте на реструктуризацию долга.

Надеюсь, кому-то помог разобраться в ситуации со ставками и сэкономил чьи-то нервы.

PS: А вообще, в текущей непростой ситуации, старайтесь сохранить голову как можно более трезвой и холодной. Не нервничайте зря и не делайте глупостей.

В этом плане, вчера прочитал прекрасный пост в ЖЖ.

Тезисно:

Совет Первый. Успокойтесь.

Совет Второй. Работайте не покладая рук.

Совет Третий. Не давайте в долг.

Совет Четвертый. Не давайте обещаний, которые не можете выполнить.

Совет Пятый. Используйте возможности для сокращения своих расходов.

PSS: в камменты приглашаются специалисты в финансах и налогообложении, чтобы подтвердить или раскритиковать мои рассуждения и указать на фактические ошибки, если они есть.